$Rivian(RIVN.US) 于 2026 年 2 月 12 日好意思股盘后发布了 2025 年四季度财报,举座来看,三季度事迹发达可以,从二季度低谷期照旧驱动回升。来看关节信息:

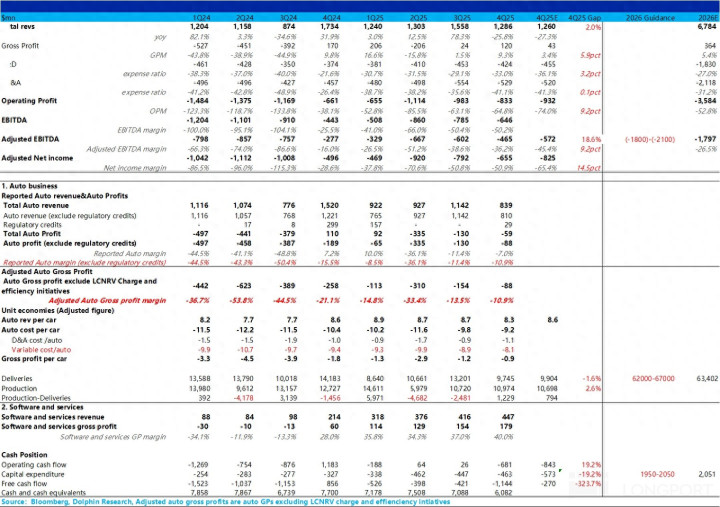

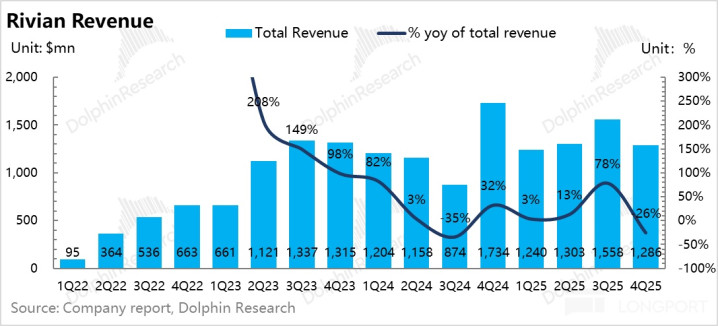

1)收入端略超预期:本季度总收入 12.9 亿,在卖车低谷时还要略高于阛阓预期的 12.6 亿,固然卖车收入(包含碳积分)收入 8.4 亿,环比下滑 26.5%,主要由于四季度 IRA 补贴退坡,销量环比下滑 26% 至本季度 0.97 万辆,以及卖车单价由于廉价的 EDV 的占比升迁,以及促销优惠的加大,也在环比下滑 0.4 万好意思金至 8.3 万。

但软件和劳动收入仍然发达可以,本季度 4.5 亿,不竭环比上季度上行 0.3 亿,主要照旧由于与公共配置的合股公司孝敬了高毛利的时间授权收入。

2)毛利率端环比不竭改善:更超预期的是,本季度的毛利率端在卖车差时还在不竭环比升迁 7.8 个百分点至 9.3%,大幅高于阛阓预期的 3.4%,卖车和劳动毛利率皆在环比升迁,处职业务仍然是有与公共合股企业的高毛利时间授权收入孝敬。

3)卖车毛利率不竭上行:四季度卖车毛利率-7%,环比上季度升迁 4.4 个百分点,而去除碳积分的孝敬后环比升迁至-11%,主要由于单车可酿成本的下行(Rivian 握续降本 + 关税负面影响收缩 +EDV 高毛利),对冲了卖车单价下滑与单车摊折成本上行影响。

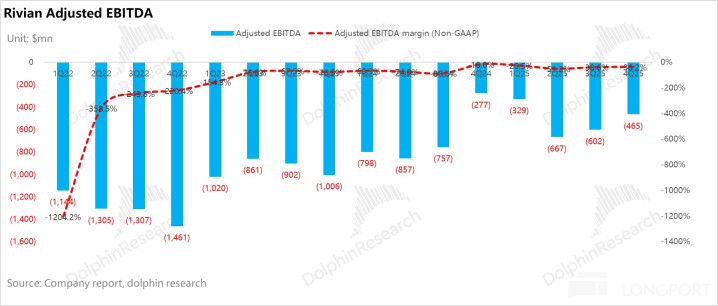

4)经调治后 EBITDA 和净利润皆要高于预期:终末在收入端超预期,毛利率端还在环比上行,且三费适度合理的情况下,经调治后 EBITDA 和净利润终末皆要高于预期。本季度的 Adjusted EBITDA -4.7 亿,在销量下滑时,还环比上行了 1.4 亿,高于阛阓预期的-5.7 亿。

海豚君举座不雅点:

举座来看,Rivian 这次交出了一份在 “低预期” 布景下相配可以的收货单。受制于好意思国阛阓 IRA 补贴退坡的影响,第四季度全行业(包括特斯拉)的销售均显疲态,Rivian 也未能避免,处于销量低谷。相关词,在营收端和利润端,Rivian 的发达均高于阛阓预期,且毛利率与净利率保握了环比改善的态势,展现了公司在顶风局中相对可以的成本适度智力。

而顾虑事迹本人,由于 Rivian 的廉价 R2 终于要在 2026 年量产和推出,是以除事迹本人外,阛阓最情切的是 Rivian 给的 2026 年率领:

① 卖车销量率领 6.2 万-6.7 万辆:比拟 2025 年 4.2 万辆环比升迁 47%-60%,由于 R2 行将在 2026 年投产和发布,亦然孝敬 2026 年销量增量的中枢原因。

Rivian 瞻望 2026 年上半年,单季度托付量约为 9,000 至 11,000 辆;下半年跟着 R2 产能爬坡,单季度托付量将跃升至 2.2 万至 2.3 万辆。R2 首发版将最先以单班制启动分娩,并在年底前切换至双班制。

海豚君测算,若假定 R1 受补贴退坡影响同比下滑 7%,则该率领隐含的 R2 年销量预期约为 2.1 万至 2.7 万辆。这一数字权贵高于此前大行无数预测的 1 万辆傍边。

大行此前悲不雅的原因在于:R2 上半年托付版仍基于第二代硬件,而搭载自研 800 TOPS RAP1 芯片及高阶传感器(含激光雷达)的第三代硬件要到年底才装车,加上补贴退坡对需求的禁锢,阛阓正本瞻望 Rivian 2026 年总销量仅在 4.7-5 万辆。

而 Rivian 这次给出大超预期的销量率领,一定程度拆除了阛阓的牵挂。

② Adjusted EBITDA 率领-18 到-21 亿(2025 年-20.6 亿):这个率领要低于阛阓预期的-18 亿,主要原因在于 R2 全年大部分时候处于产能爬坡期,一样智驾研发参预加大,导致销量增长对利润的改善幅度被摊薄。

但 Rivian 之前率领 2026 年四季度能实现 R2 的毛利率转正,主要由于和公共麇集采购带来的 BOM 成本的下滑,以及销量升迁对单车摊折成本下滑所致。

而 Rivian 瞻望软件和处职业务将实现 60% 的同比增长至 25 亿(其中公共谀媚合股公司孝敬约一半),而这块业务举座毛利率 35%,将成为 R2 爬坡期踏实公司举座毛利率的病笃压舱石

③ 本钱开支率领 19.5-20.5 亿:高于 2025 年的的 17 亿,主要由于乔治亚州工场的诞生所致(用于 R2 的扩产和 R3 的分娩)。

④ 智驾程度:Rivian 自研的智驾芯片 RAP 1 照旧亮相(算力 800 TOPS),而在 2026 年下半年,点到点(P2P)自动驾驶将会落地,而 “开端 + 视野脱离 “智驾瞻望落地时候将于 2027 年落地,在 AI 与智驾布局上复刻并紧追特斯拉,保握了好意思国阛阓的稀缺性。

⑤ 现款流情况:为止 2025 年末,公司握有现款及类现款钞票约 61 亿好意思元。加上公共集团瞻望于 2026 年注入的 20 亿好意思元、2027 年的 5 亿好意思元,以及鼓舞中的好意思国动力部贷款,现在的资金储备足以维持公司往日 2-3 年的运营,短期无流动性风险。

廉价车型 R2 的故事线进展成功,超预期的销量率领彰显了处分层对新车的信心。R2 的成功放量将是维持 Rivian 股价的中枢逻辑。

从估值角度看,基于处分层的率领,Rivian 2026 年的 P/S 倍数仅为 2.3 倍,处于历史估值区间(2.3-4 倍)的低位。相关词,“不贵” 的前提是处分层能如约已矣率领。磋商到 Rivian 过往曾有屡次下调率领的 “前科”,且 IRA 退坡后的需求端仍存不细目性,海豚君提出投资者保握严慎乐不雅,不行盲目为其远期大饼给出过高溢价。

尽管超预期销量率领瞻望会在财报后径直推高股价,但磋商到一季度往往是销量淡季且 R2 尚未孝敬增量,若是出现股价大幅冲高后提出应时已矣利润,澳洲幸运5app官网下载切勿在热诚高点追高,从而恭候更具安全旯旮的击球点。海豚君以为,当公司市值回落至 162 亿好意思元傍边时,将提供相对满盈的安全底线。

具体来看:

{jz:field.toptypename/}一. 卖车烂但事迹反而环比不竭改善

1. 毛利率不竭环比上行

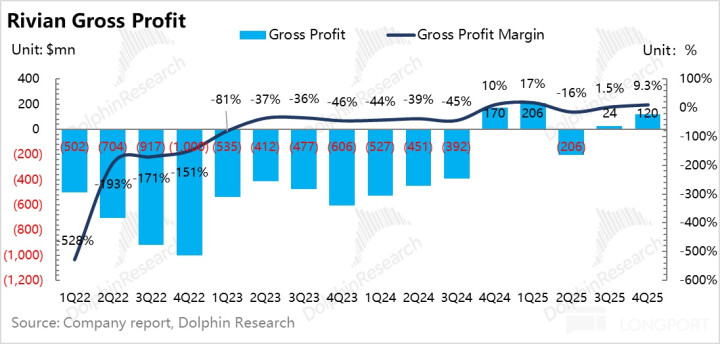

由于四季度 Rivian 卖车同样也受到 IRA 补贴退坡的影响,是以卖车销量上反而在环比下滑,但令东谈主不测的是毛利率端反而还在不竭环比改善。

四季度毛利率 9.3%,还在不竭环比升迁 7.8 个百分点,大幅高于阛阓预期的 3.4%,卖车和劳动毛利率皆在环比升迁:

① 卖车毛利率仍在上行:本季度报表端的汽车毛利率环比升迁 4.4 个百分点至-7%,主要由于四季度有笔 0.29 亿好意思元的碳积分收入证明(三季度无该收入)。

而去除该影响后,本季度的真正卖车毛利率-11%,环比升迁 2.5 个百分点,主要由于单车可酿成本的下滑,对冲了卖车单价下滑与单车摊折成本上行的负面影响。

② 软件和处职业务毛利率同样发达亮眼:本季度软件和处职业务的毛利率同样也在环比上行,从上季度 37% 环比上行 3 个百分点至本季度 40%,其中主要仍有与公共合股企业的高毛利时间授权收入孝敬(四季度 2.7 亿,占总软件和劳动收入的 60%),以及二手车往还,车辆维修和选藏业务等其他劳动收入的毛利率也有一定的升迁。

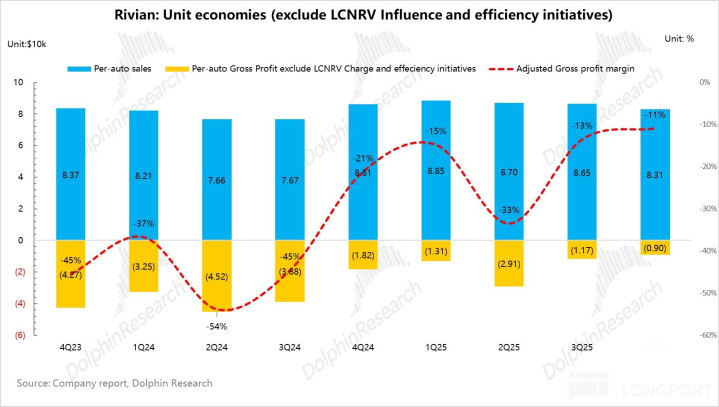

2. 单车成本下滑带动真正汽车毛利率超预期

看 Rivian 的真正汽车业务毛利率其实相对比较复杂,尤其是还存在各式司帐调治的存在(存货的 LCNRV 减值冲回,一次性成本人分等影响)。

从本季度真正卖车业务毛利率来看(剔除碳积分和存货减值等一次性影响),本季度真正汽车业务毛利率在 Rivian 四季度卖车低谷期时,反而照旧历史上发达最佳的一个季度,从三季度-13.5% 上行 2.5 个百分点至本季度-10.9%。

从单车经济具体来看:

1)单车收入:环比下滑,主要由 EDV 占比高涨和促销优惠加大影响

本季度卖车单价 8.3 万好意思金,环比下滑约 0.4 万好意思金,海豚君瞻望主要由于廉价的 EDV 货车占比有所升迁,以及 Rivian 出于 IRA 补贴退坡的压力下,加大了促销优惠(推出了$5,000 - $6,500 的租出返现,对 2025 款 R1 库存车,可享受 5 年 0 利率,对新款 Tri-motor 或 Dual-motor 版块,利率低至 0.99%-1.99%)。

2)单车成本:单车成本大幅下滑 0.6 万好意思元!是卖车毛利率上行的原因

a. 单车摊折成本因销量下滑环比上行 0.2 万好意思元

本季度单车摊折成本环比上行 0.2 万好意思元至 1.1 万好意思元,主要由于 Rivian 四季度受 IRA 补贴退坡影响,销量环比下滑 26% 至 0.97 万辆,限度效应莫得开释,径直带动了单车摊折成本的环比上行。

b. 单车可酿成本因关税影响收缩和握续降本,还在环比下滑

本季度单车可酿成本环比下滑 0.8 万好意思元至 8.1 万好意思元,主要由于受关税负面影响收缩,以及 Rivian 还在握续降本:

① Rivian 瞻望跟着好意思国 232 条目将 3.75% 的 MSRP(厂商提出零卖价)关税对消优惠延伸至 2030 年,且新增了可纳入《232 条目》的零部件类别, Rivian 垂直整合步地(自研自产零部件)可享受 “更多零部件关税豁免”,计谋落地后关税对单车成本的负面影响将降至数百好意思元,而 Rivian 三季度受关税影响还有接近 2000 好意思元,瞻望本季度补贴对冲了关税的负面影响。

但四季度 Rivian 并未澈底享受 232 条目的关税减免优惠,往日这一优惠将进一步露馅,R2 车型往日也将受益于此。

② 而本季度低成本高毛利的 EDV 占比的升迁,也一定程度带动了可酿成本端的不竭下滑。

③ 原材料采购成本下行:锂矿价钱在不竭下滑,以及与公共麇集采购也推动了原材料采购成本的不竭下滑。

c. 单车毛利因降本还在环比改善

本季度单车毛利在单车可酿成本的下滑下,还在不竭环比上行 0.26 万好意思元至-0.9 万好意思元,真正汽车业务毛利率环比也在改善,从三季度-13.5% 环比上行 2.5 个百分点至本季度-10.9%。

3. 举座收入端略超预期

本季度总收入 12.9 亿,在卖车差时还要略高于阛阓预期的 12.6 亿:

① 本季度卖车收入(包含碳积分)收入 8.4 亿,环比下滑 26.5%,主要由于四季度 IRA 补贴退坡,销量环比下滑 26% 至本季度 0.97 万辆,而卖车单价由于廉价的 EDV 的占比升迁,以及促销优惠的加大,也在环比下滑 0.4 万好意思金至 8.3 万。

② 软件和劳动收入仍然发达可以,本季度 4.5 亿,不竭环比上季度上行 0.3 亿,主要照旧由于与公共配置的合股公司孝敬了高毛利的时间授权收入(四季度 2.7 亿,占总软件和劳动收入的 60%),二手车销售以及汽车维保劳动的收入同样也有所加多。

4. 经调治后 EBITDA 和净利皆要好于预期

在 Adjusted EBITDA 方面,本季度的 Adjusted EBITDA -4.7 亿,在销量下滑时,还环比上行了 1.4 亿,高于阛阓预期的-5.7 亿,主要由于四季度的毛利率端的上行,以及三费端适度合理:

四季度费研发支拨固然仍有因 R2 原型车劝诱、自动驾驶历练和云劳动支拨有所高涨,但举座适度合理,环比上季度下滑 0.3 亿好意思元至-4.2 亿。而销管用度固然仍有渠谈和团队膨胀影响,但也环比下滑了 0.3 亿好意思金至-5.3 亿。

而经调治后净利-6.6 亿,也要跳跃预期的-8.3 亿,同样亦然由于毛利率的环比大幅升迁,以及三费端的环比下滑所带来的。

海豚君对于 Rivian 的深度斟酌和追踪点评包括:

深度

2023 年 12 月 6 日深度《Rivian :Cybertruck 送命刑?天先残疾才是致命伤》

2023 年 12 月 4 日深度《Rivian(上):“未战先残”,特斯拉杀手成被杀?》

2022 年 7 月 7 日深度《“业余” or“超东谈主”?特斯拉杀手 Rivian 的困局》

2022 年 3 月 8 日深度《小超东谈主的皮卡:Rivian 的贪念》

本文的风险暴露与声明:海豚投研免责声明及一般暴露

备案号:

备案号: