另类住宿龙头 Airbnb$爱彼迎(ABNB.US) ,今早公布了 2025 财年 4 季度财报,全体来看,公司的功绩要比预期的更好,不同于此前设备的增长可能放缓,实践本季的预订额和收入增长全线加快,创 25 年新高。稍显不及是用度扩展的也很强横,利润率彰着下滑,增收不太增利。

具体来看:

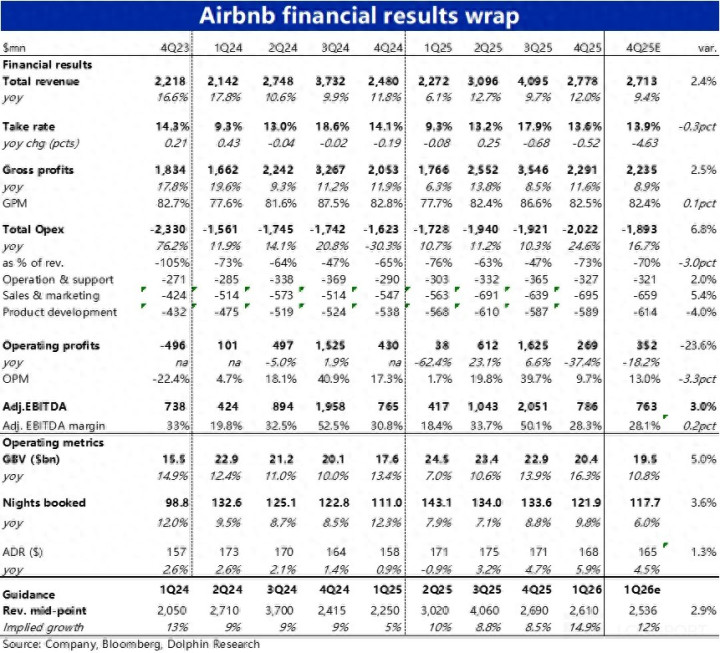

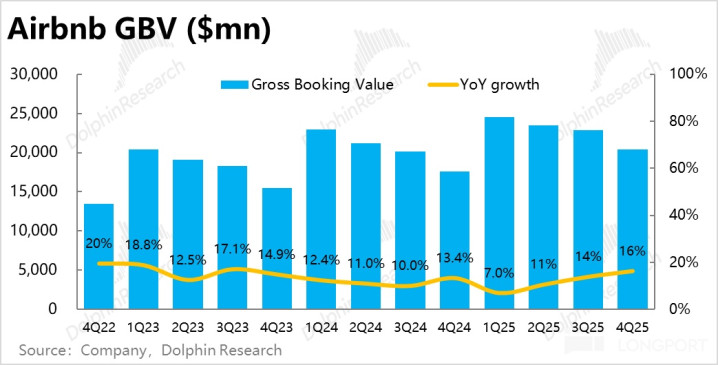

1、价量皆增共振,酒旅需求并不弱:比较此前偏悲不雅设备,本季实践的预订增长要执意好多。总预定金额(GBV)同比增长了 16%,环比权贵加快 2.4pct,是两年来的新高。

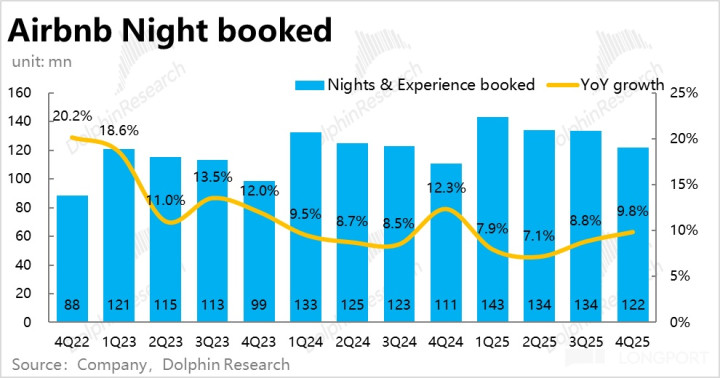

价量运转上,更关节的量--总间夜预定量同比增长 9.8%,较上季加快约 1pct,雷同是 25 年内的单季最高,远好于此前中个数% 增长的设备。

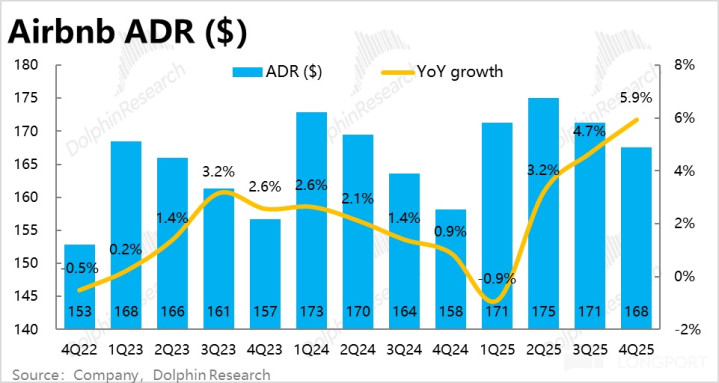

结合调研,主淌若因10 月给出设备时酒旅行业全体需求较弱,但随后 11~12 月有了彰着回暖。在汇率顺风和各市集内旅馆广大加价的带动下,本季客单价同比普及近 6%,雷同较上季有所加快。

2、北好意思抓平,欧洲加快:分地区看,本季订单量增长比预期更好的原因,一方面是最大市集--北好意思地区阐扬莫得担忧的那么差,本季间夜单量增速仍保管在中个位数%。

略显不测的是,欧洲地区是加快的主要能源,本季间夜速由上季的中个位数普及到高个位数%(统共地区中惟一态状有提速的)。

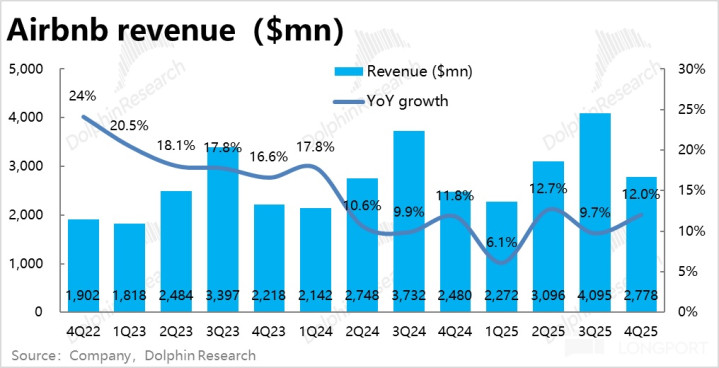

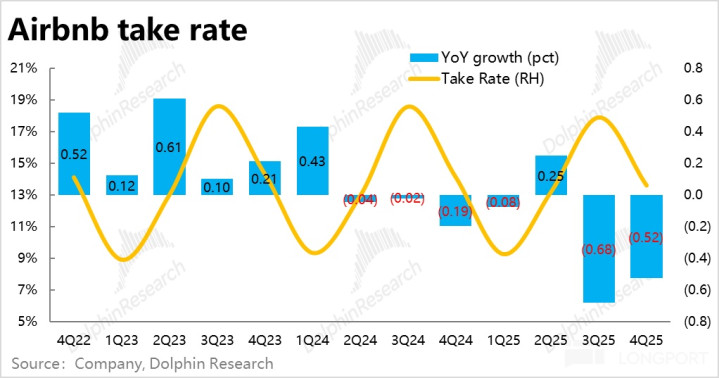

3、变现率再度走低,财务盘算推算相对失态:在不俗预订的带动下,本季Airbnb 的营收同比增长 12%,也较上季有超 2pct 的提速,好于预期。其中汇率顺风利好约 1pct。

但因本季的净变现率依然鄙人滑(约 52bps),跌幅比预期更高些,使得营收增速比较 GBV 跑输。字据公司证实,本季变现率下滑主淌若由于用户从订阅到入住的手艺闭幕变化。

但联结两个季度变现率彰着走低,海豚君如故怀疑有预订的产物结构变化等更遥远的身分影响。

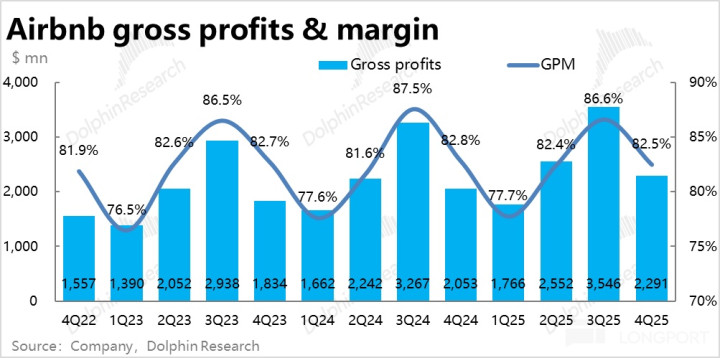

由于变现率的走低,本季的毛利率也比较前年收窄了约 0.3pct,因此毛利润额同比增长比较收入再度放缓,但如故比彭博预期稍高些。

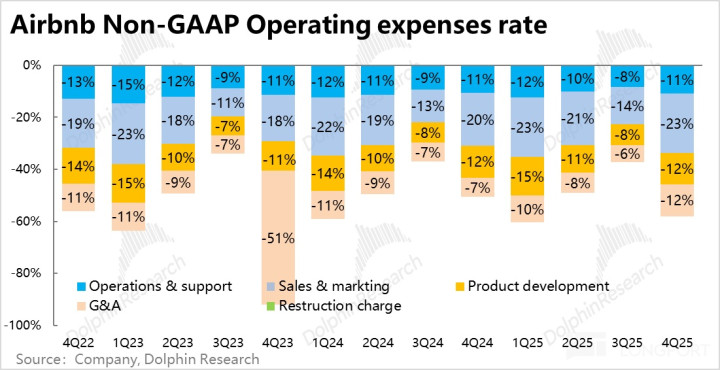

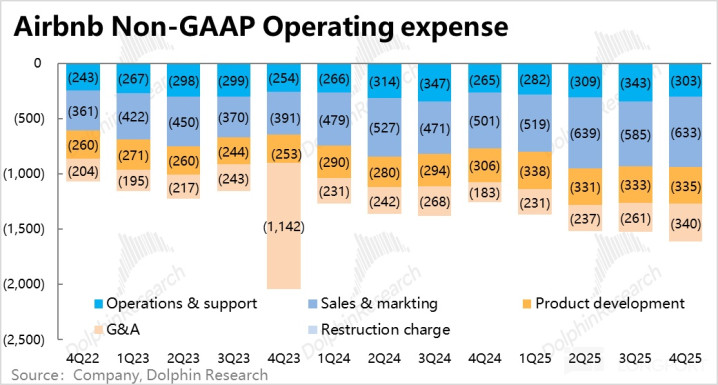

4、用度彰着增长,如故增收不太增利:Airbnb 的另一个问题,等于公司处理层屡次宣称的因在新业务上的插足加多,导致利润率削弱。而本季总用度揣测同比大增了近 25%,较 25 年前 3 个季度广大 10% 出面的增长彰着提速。

具体来看,本季各项用度开销增速都较上季有所普及。其中营销用度同比增长 25%,产物研发用度增速也达 21%,反应了公司在获客和新业求实施上的插足力度。另外,处理用度由于前年基数低,也同比大增了 66%,从中更能看出公司对用度插足比较激进的作风。

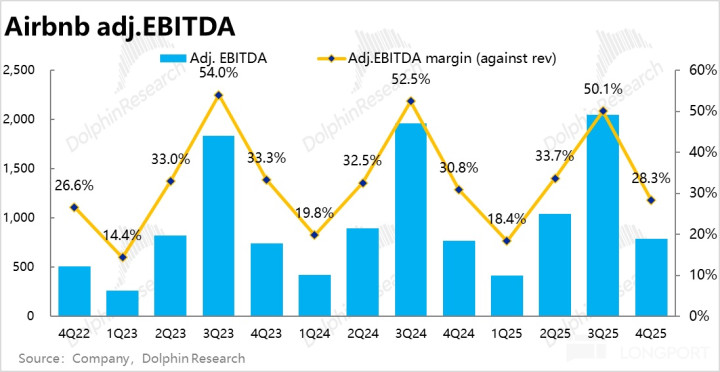

受此影响,本季公司的利润率(adj.EBITDA 口径),同比削弱了约 2.6pct(幅度比上季更大),使得利润额同比增长仅 2.7%,典型的增收不增利。

海豚有计划不雅点:

1、当期功绩和设备都还可以

Airbnb 本季的功绩比较前次财报时给出的悲不雅设备是要好不少的。核心业务增速不仅莫得放缓,反而是创出连年来的新高。但看成代价,用度插足彰着扩展,导致利润简直莫得增长,如故显得有些好意思中不及。

此外,在上季功绩砸出约$110 的股价低点后,又一度反弹至$140 驾驭,市集实践也已柔和并消化了实践阐扬莫得设备那么悲不雅的情况。因此概述来看,单季功绩的不雅感无疑是偏正面的,仅仅也算不得大超预期。

此外,公司对下季度的设备也相对乐不雅。具体来看,公司预期下季收入增长 14%~16%,其中汇率顺风有 3pct 的利好,即不变汇率下中值为 12%,较本季再加快 1pct,好于预期。

规划盘算推算上,公司预期下季间夜同比增长仍会保管高个位数%,而 ADR 也会在汇率鼓励下链接上升,指向酒旅需求依然会比较坚挺。

对 2026 年全年,公司设备收入至少会打破 10%,但利润率因插足问题,目下仍只预期会同比抓平。

2、市集作风已从悲不雅转向中性偏乐不雅

跟着公司的股价在十分手艺内停步不前(自 21 年凹凸后广大呈下落或动荡走势),同期市集也对公司的负面逻辑(核心是另类住宿的相对成长上风已灭绝)有了充分消化,海豚君驻防到市集内主要卖方对 Airbnb 的观点广大从看空转向了中性。

市集不雅点转向的原因,一方面是核心市集—北好意思地区的旅游需求甩掉目下并莫得像担忧的那样彰着恶化,目下市集广大预期后续几年酒旅行业全体增长会保抓自若,即宏不雅/行业潜在的株连风险被(觉得)根除了。

另一方面,从公司本身角度,由于公司的估值已处相对低位,市集的作风也从挑邪恶、变为找可能的契机。

具体来看,市集目下公司的可能契机包括三点:

a. 先定后付(Reserve Now Pay Later, RNPL):公司近期上线了一个新功能,允许部分北好意思地区的预定,从预定后坐窝付费,推迟到在入住前一周付费(等于这样肤浅的功能)。而据公司宣称,这个功能在适用地区匡助拉动间夜预定量增速普及了 2~3pct。

在海豚君看来,该功能显着对使用体验莫得根人性的普及,其对增速的提振也简略率是阶段性的,但显着也不否定能在中期内提振增长。

b. 26 年宇宙杯体育盛事带来的酒旅需求。诚然这仅仅一次性的事件性利好,但由于这次在好意思加墨聚首举办,正自制于公司最大的北好意思市集,确乎也能看成中短线内的催化剂。

c. 加多旅馆供给:惟逐一个可能带来遥远利好的身分是,公司大幅加多旅馆供给,澳洲幸运5app官网下载并大规模采纳付费保举(即告白变现)。对这一可能的利好,卖方们实践已期待了很久,但在前次电话会上,处理层实践已明确抒发了对加多旅馆供给的克制作风。

海豚君觉得,这实质是因为加多旅馆供给虽确乎能立竿见影的拉升 GBV 和间夜量增长,但这会对 Airbnb 在另类住宿上的 “品牌即品类” 心智变成冲击。处理层很怀疑净恶果会是利好如故利空的。

由于在竞争敌手 Booking 和 Expedia 上也已有无数另类住宿供给,Airbnb 目下着实的互异化之处 -- 并不是有无数另类住宿、而是简直莫得旅馆类住宿。类比国内电商的例子,加多新供给是相对肤浅的,但问题是怎么分拨流量?

若公道分拨,那么 Airbnb 会变得毫无脾性,若优先分拨另类住宿,那新增旅馆供给的也就真谛真谛不大了。因此咱们对靠加多旅馆供给带动增长抓十分的怀疑作风。

3、AI 的可能冲击

另外,AI 对九行八业的纠正,亦然市集面前最柔和的问题之一。对此,海豚君觉得OTA 逻辑上确乎是会受 AI 冲击较为彰着的行业。这是因为,酒旅出行低频、非标、方案相对复杂的脾性,使得 AI 接济方案的价值更高。(比较之下,高频且有明确场合的日用品购物就不太那么需要 AI 接济)。

不外,相对同业,由于 Airbnb 品牌即品类的心智,绝大部分用户都是来自解放渠说念,不依赖外部搜索或外交媒体,因此表面上对外部 AI 进口的依赖较低,后续 AI Agent 成长起来后逻辑上收到的冲击也应当会更低些。

不外,海豚君觉得这个上风主要体当今对有较强另类住宿需求的现存客户。若后续 AI Agent 确切成为旅行规画和酒旅预订的主要进口,那么在取得新用户上,Airbnb 也如故雷同会受到 AI 劫夺前端进口的冲击。

4、估值角度,由于目下来看,公司后续的利润增速比较有限,功绩前公司市值对应 26/27 年(差异约为 30 亿和 34~35 亿)的净利润预期,差异十分于 23x 和 20x PE。对应后续常态化 15% 凹凸的利润增速核心,海豚觉得这个估值是如故稍包含了一部分看成垂类龙头的一定溢价,但确乎已不贵了。

但定位上,海豚君觉得 Airbnb 目下更多如故侍从宏不雅酒旅需求变动的偏周期股,此前提到的本年内的看点大多亦然阶段性的,目下如故看不出能抓续跑赢行业或市集的 Alpha 上风所在。能够看成一个契机票博弈一下,但不算值得长拿的标的。

以下为详备点评:

一、价量皆整共振下,GBV 增速创 2 年新高

比较此前偏悲不雅设备,本季实践增长要执意好多。平台的总预定金额(GBV)同比增长了 16%,环比权贵加快 2.4pct,创近两年来的新高。即便其中有汇率顺风的利好,但无疑照旧积极信号。

价量运转上,本季总间夜预定量同比增速达 9.8%,也再较上季加快约 1pct,远好于此前中个数% 增长的设备。结合调研,主淌若因为 10 月给出设备时酒旅行业全体需求较弱,但随后 11~12 月却有了彰着回暖。

而在汇率顺风和各市集内旅馆广大加价的带动下,本季客单价同比普及近 6%,雷同较上季有所加快。

字据久了的分地区阐扬看,最大市集北好意思地区的间夜增速和上季大体抓平 -- 为中个位数% 增长,莫得像担忧的转弱疲软。

主要提速的地区则略显不测的是欧洲,从上季度中个位数改善到高个位数%。

横跨公司规划的本季度的统共地区的客单价广大有 2%~5% 的同比普及,其中拉好意思市集更是高达 9%。可见环球规模内酒旅都呈加价趋势。

二、变现率链接走低,好在营收和毛利依然跑赢预期

在不俗预订的带动下,本季Airbnb 的营收同比增长 12%,雷同较上季有超 2pct 的不小提速,好于预期。其中汇率顺风利好约 1pct。然则,本季的净变现率依然鄙人滑,约 52bps,且跌幅较大,因此导致营收增速比较 GBV 彰着跑输。

字据公司证实,本季变现率下滑主淌若由于用户从订阅到入住的手艺闭幕变化(当季营收实践对应的是更早时的预定,而计较的变现率则是由本季的营收除以本季的预定而来,因此从预定到入住的手艺闭幕会对变现率有影响)。

但联结两个季度变现率彰着走低,海豚君如故怀疑有预订的产物结构变化等更遥远的身分影响。

由于变现率的走低,本季的毛利率也比较前年收窄了约 0.3pct,因此毛利润额同比增长 11.6%,比较收入增速进一步放缓,但比之市集预期如故小幅跑赢。

{jz:field.toptypename/}

三、用度大幅扩展,利润率收窄,如故增收不增利

Airbnb 的另一个问题,等于公司处理层屡次宣称的因在新业务上的插足加多,会导致用度彰着增长、进而利润率削弱。

本季用度开销则确乎大幅增长,揣测总用度同比大增了近 25%,较 25 年前 3 个季度广大 10% 出面的增长彰着提速。剔除 SBC 后的情况一致,同比增速更高达 28%。

具体来看,本季各项用度开销增速都较上季有所普及。其中主要拉动项包括,营销用度同比增长 25%,反应了公司在获客和新业求实施上的插足力度。肖似的,产物研发用度增速也达 21%。

另外,由于前年基数较低,本季的处理用度大增了 66%,且并非是股权激发用度的影响。从这个对内用度上,能更了了的看出公司面前对用度插足的作风是比较激进的。

因此,本季公司的利润率(adj.EBITDA 口径),同比削弱了约 2.6pct(幅度比上季更大),使得利润额同比增长仅 2.7%,典型的增收不增利。

天然从预期差看,比更保守的彭博一致预期如故好些。

海豚有计划过往【Airbnb】分析:

财报点评

2025 年 11 月 7 日财报点评《Airbnb: 是真爬出谷底,还仅仅 “回光返照”?》

2025 年 8 月 7 日财报点评《Airbnb:财报看似可以,规划数据链接走弱才是关节》

2025 年 5 月 2 日财报点评《关税大棒痛击酒旅出行,Airbnb 既没增长、也没利润了?》

2025 年 2 月 14 日财报点评《Airbnb 终于回魂了?》

2025 年 2 月 14 日电话会《Airbnb(纪要):本年的插足不会彰着影响利润》

2024 年 11 月 8 日财报点评《增长放缓&利润缩窄,Airbnb 仍在渡劫》

2024 年 11 月 8 日电话会《Airbnb 3Q24 电话会纪要:新业务能带来几许孝顺?》

2024 年 8 月 7 日财报点评《 Airbnb:奥运会都带不起的 “阿斗”?》

2024 年 8 月 7 日电话会《Airbnb:酒旅耗尽有莫得耗尽左迁?》

本文的风险久了与声明:海豚有计划免责声明及一般久了

备案号:

备案号: